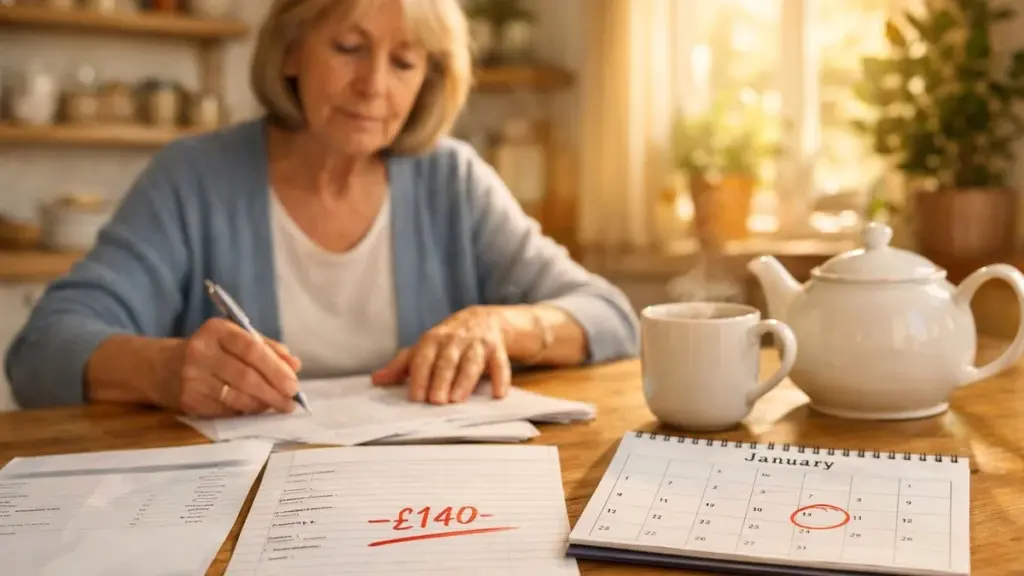

Quando 140 sterline al mese scompaiono dal tuo conto

Trovare ogni mese circa 140 £ in meno sul proprio estratto conto a partire da gennaio non è certo una questione da poco. Per chi vive di pensione, questo genere di variazione tocca direttamente bollette, spesa quotidiana e quella tranquillità economica che diventa sempre più fragile.

Prima di allarmarsi o trarre conclusioni affrettate, è fondamentale verificare con calma due aspetti essenziali:

1) L'importo è effettivamente diminuito sul tuo conto bancario? Oppure si tratta soltanto di una comunicazione preventiva o di una simulazione?

2) La lettera ricevuta è autentica e spiega chiaramente il motivo? Potrebbe trattarsi di un ricalcolo, una trattenuta fiscale, un recupero di somme pagate in eccesso o altri aggiustamenti amministrativi.

Per chi vive in Portogallo ricevendo una pensione britannica, c'è un ulteriore elemento che complica le cose: il tasso di cambio e le commissioni bancarie possono far sembrare il taglio più consistente in un mese e meno marcato in un altro.

Da voce di corridoio a realtà nei conti

In numerosi casi, questa "riduzione" non arriva accompagnata da una spiegazione dettagliata e comprensibile. Si manifesta semplicemente come un nuovo importo comunicato in modo asciutto – e il risultato pratico resta identico: meno risorse per riscaldamento, alimentazione e spostamenti.

È importante distinguere tra diverse situazioni, perché ciascuna richiede una risposta differente:

- Taglio reale del diritto (l'importo base è stato modificato) contrapposto a trattenuta (imposte, debiti pregressi, recupero pagamenti, spese amministrative)

- Modifica permanente contrapposta ad aggiustamento temporaneo (ad esempio, fino al saldo di una trattenuta specifica)

- Errore amministrativo contrapposto a tentativo di truffa (comunicazioni che richiedono dati bancari sensibili)

Un'indicazione utile: una diminuzione "tonda" e significativa (come appunto ~140 £) corrisponde più spesso a trattenute o ricalcoli piuttosto che a piccoli aggiornamenti di routine. In assenza di una giustificazione chiara, trattala come "da verificare".

Per quanto riguarda l'impatto concreto, 140 £ mensili equivalgono a elementi molto tangibili: una o due bollette medie, la spesa settimanale, oppure la differenza tra riscaldare casa con serenità o a intermittenza. Non è affatto un dettaglio trascurabile.

Le mosse pratiche quando la pensione cala di 140 £ mensili

La strategia più efficace tende a essere diretta e pragmatica: un bilancio di una pagina per gennaio, inserendo subito in cima il nuovo importo disponibile. Niente scenari ottimistici – solo la realtà dei numeri.

Inserisci: affitto o mutuo, bollette di acqua/luce/gas, alimentazione, trasporti, spese sanitarie e farmaci, debiti, più una voce minima per imprevisti. Poi confronta prima e dopo per individuare esattamente dove si crea il vuoto.

Successivamente, esegui tre controlli che prevengono errori comuni:

1) Accertati dell'origine del taglio: riguarda l'importo base oppure è una trattenuta? Se si tratta di trattenuta, richiedi per iscritto il motivo preciso, il periodo di applicazione e quando terminerà.

2) Cerca sostegni a cui avevi già diritto: molte persone perdono denaro semplicemente perché non richiedono ciò che già esiste. Se risiedi in Portogallo, alcuni aiuti del Regno Unito potrebbero dipendere dallo status di residenza e dalla tipologia di pensione.

3) Affronta prima le spese maggiori: rinegoziare contratti energetici, telecomunicazioni, assicurazioni o affitto produce quasi sempre risultati migliori rispetto al taglio di piccole abitudini quotidiane già ridotte all'osso.

Un errore umano frequente è tentare di risolvere tutto da soli. Un errore finanziario altrettanto comune è presumere che "non ci sia nulla da fare" senza verificare diritti, trattenute e alternative di pagamento disponibili.

Invece di consigli generici, concentrati su ciò che produce davvero risultati concreti:

- Contattare i fornitori (energia, telefonia) prima che si accumulino ritardi: molti accettano piani di rateizzazione e modificano gli addebiti diretti.

- Rivedere addebiti automatici e date: allineare i pagamenti con il giorno in cui arriva la pensione riduce stress e commissioni bancarie.

- Se ricevi l'accredito in euro in Portogallo: verifica il tasso di cambio applicato, le commissioni e se conviene ricevere in sterline per poi convertire diversamente (senza trucchi; solo comparando i costi reali).

Cosa ci dice questo taglio sul futuro che ci aspetta

Quando un reddito fisso diminuisce, raramente il problema si limita a "un mese complicato". Ciò che pesa maggiormente è la sensazione che il nuovo importo possa diventare la norma – e che il margine fosse già stretto a causa dei prezzi elevati, soprattutto per energia e alimentari.

C'è inoltre un aspetto pratico: le modifiche a pensioni e benefici arrivano spesso avvolte in linguaggio vago ("aggiustamento", "revisione", "allineamento"). Traduzione utile: pianifica come se potesse durare, ma indaga come se potesse essere corretto – perché a volte si tratta davvero di un errore, una trattenuta mal spiegata o qualcosa di temporaneo.

Per chi vive in Portogallo, esistono anche due effetti collaterali frequenti:

- Variazione del cambio: anche con la pensione "invariata", l'importo in euro fluttua; con un taglio, l'oscillazione si sente ancora di più.

- Aspetti fiscali: differenze nelle ritenute o conguagli possono modificare il netto percepito. Se l'importo è cambiato "improvvisamente", verifica se c'è stato un aggiornamento del codice fiscale o della ritenuta applicabile.

| Punto chiave | Dettaglio | Rilevanza per il lettore |

|---|---|---|

| Entità del taglio | Circa 140 £ in meno al mese da gennaio (l'importo può variare) | Mostra l'impatto concreto sul bilancio quotidiano |

| Azioni immediate | Bilancio su una pagina + verificare se è taglio o trattenuta + rivedere spese maggiori | Evita panico e decisioni sbagliate |

| Opzioni di supporto | Benefici/aiuti disponibili, piani con fornitori, consulenza specializzata | Può ridurre l'impatto reale e prevenire debiti |

Vivere con meno, parlarne di più

Quando 140 sterline spariscono, l'adattamento avviene spesso in silenzio: meno riscaldamento, meno uscite, acquisti più economici, regali più modesti. Il rischio è che la persona continui a "rimpicciolirsi" senza dirlo a nessuno – fino a saltare un pagamento o restare senza margine per la salute.

L'aspetto positivo (quando accade) è che la conversazione diventa più diretta: familiari e vicini possono aiutare meglio quando conoscono la cifra precisa e cosa manca effettivamente. E c'è una differenza enorme tra dire "va tutto bene" e ammettere "mi mancano circa 140 £ al mese; devo rivedere questo e quello".

Se la diminuzione risulta reale e duratura, la priorità diventa proteggere l'essenziale (abitazione, energia, alimentazione e salute) e limitare i danni: i ritardi nei pagamenti tendono a generare costi aggiuntivi e maggiore ansia rispetto al risparmio apparente che sembrano creare.

Domande frequenti:

- Chi è interessato dal taglio di 140 £ sulla pensione statale? Persone che ricevono la pensione statale e sono state informate di una riduzione a partire da gennaio; l'importo può variare e, in alcuni casi, la differenza deriva da trattenute o ricalcoli e non da un "taglio" uguale per tutti.

- Quando inizia il pagamento ridotto della pensione? Normalmente dal primo accredito successivo a gennaio – verifica controllando la data in cui l'importo arriva sul conto (e confrontalo con l'estratto precedente).

- Questo taglio è permanente o temporaneo? Molte comunicazioni usano la parola "aggiustamento", ma non sempre indicano la durata. Pianifica come se potesse durare, cercando però conferma del motivo e del periodo (soprattutto in presenza di trattenute).

- Posso fare qualcosa per compensare la perdita di 140 £? Spesso sì: verificare l'idoneità a benefici o aiuti, rivedere le spese maggiori, negoziare piani con i fornitori e accertarsi che non esistano trattenute in scadenza o errori correggibili. Se vivi in Portogallo, verifica anche cambio, commissioni e implicazioni fiscali sull'importo netto.

- Dove posso ottenere consulenza personalizzata sulla mia situazione? Servizi di assistenza ai cittadini e organizzazioni di supporto agli anziani nel Regno Unito (se applicabile al tuo caso), e in Portogallo la Segurança Social o servizi sociali locali per orientamento su aiuti disponibili e gestione delle spese essenziali.